Tax return [business tip & pitfall]

ようやく税金の申告を済ませました. ここ数年は流氷を観にいく前に済ませるのですが、

今年から法人復興税が賦課されたり、申告書作成の際、照会する月別資料のフォーマットを変えてみたり、税務署に足を運んで《指導》をお願いしたり時間がかかりました.

会計主体論、誰が1年の経営成績を計算するか、の前提に、法人と個人の家計の区別/分離

があります. よって、国税レベルでは、ワタシの場合法人税と個人所得税の確定申告の2つの申告が必要になります. 実態は自営業の法人成りですが......

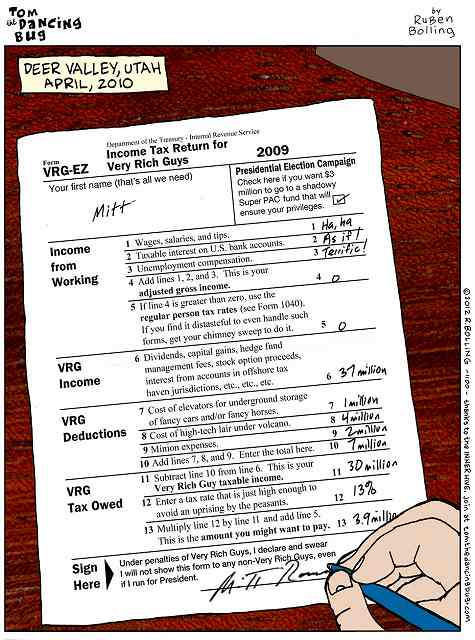

友人の中にはI社長のように、納税が趣味という方もいますが、少なく済むのならそれに越したことは無い、というのが人情です. では、経費を積みまして、たとえば旅費や会食を費用化、赤字にしてしまえばよいのではないか?となると、そうではないです.法人税の申告上、税金の算出自体そんなに面倒ではありません. 面倒なのは、別表と呼ばれるbreakdown/明細の作成です. 赤字になると別表の作成数が増え、別の別表と微妙に数字が絡み、次年度にも欄を変えて記載が必要になる場合もあり 一言でいって厄介です. 加えて同時に提出する法人概況票には、収益/費用の月別明細のみならず、前年度の実績数値の記入欄があり、意図的な赤字誘導はここで見抜かれ「るはずです」ます. TKC等のCMのいう「黒字」経営が推奨される一因はここにあります.

では何故 面倒な法人税を申告するかは、以下にヒントがあります. おとこはつらいよに

登場するたこ社長も法人成りの節税の恩恵を享受しているわけです.

")

- 作者: 野口 悠紀雄

- 出版社/メーカー: 新潮社

- 発売日: 2004/08

- メディア: 文庫

2014-03-06 20:18